Businessリスクマネジメント部門

Division Responsibilities 部門の役割

銀行を取り巻くさまざまなリスクとして、信用リスク、流動性リスク、市場リスク、オペレーショナルリスク等があります。また、これらに対する管理に加えて災害等に備える危機対応も必要です。

リスクマネジメント部門では、これらのリスクを可視化・分析し、影響や損害を一定の範囲に制御するリスク許容度の設定や枠組みを構築し、モニタリングを継続的に行っています。その結果に基づき、ビジネスモデルや市場・経済動向に迅速に対応し、守りと攻めのバランスを最適化するためのフォワードルッキングな提言を行っています。

当行のリスク管理

Our Work Fields 私たちの仕事

リスク統括部 / 信用リスク管理部 / 審査第1部 / 審査第2部 / 不動産評価部

※以下では、特に新卒採用該当部署であるリスク統括部、信用リスク管理部について記載します。

※以下では、特に新卒採用該当部署であるリスク統括部、信用リスク管理部について記載します。

部門配下の部署

※2026年2月時点

信用リスク

-

与信プロセス

法人融資業務に関わるプロセスの企画、融資決定会議の運営等を通じて、スピーディかつ的確な融資判断を可能とし、銀行全体の良好なポートフォリオの構築を担っています。

-

資産自己査定

資産自己査定とは、判断基準を定めた規則に基づき、債務者の健全性に従い「債務者区分」を付与し、資産の回収可能性に応じて「分類金額」の判定を行うことです。これらは、正確な引当 / 償却算定を行う前提となります。

-

引当 / 償却

引当とは、将来の債務不履行(デフォルト)による損失に備えるため、資産自己査定結果に基づき、債務者区分毎に過去のデフォルト発生や回収状況等を踏まえて、貸倒引当金を計上することです。また、償却とは回収不能となった債権を会計上で「損失」として処理することです。いずれも、銀行財務の健全性を維持する上で不可欠な業務です。

-

信用リスク

ウェイトアセット計算信用リスクウェイトアセット計算とは、銀行が保有する資産(貸出金や有価証券等)に自己資本比率規制上のルールに定められている掛目(リスクウェイト )を乗じて算定するもので、算定結果は自己資本比率計算上の分母(分子は自己資本)に加算されます。

-

法人信用リスク管理

法人の債務者に対する融資や有価証券投資、対金融機関のカウンターパーティー与信などにおける信用リスクをコントロールしています。信用格付を付与するためのモデルの管理・運営、債務者の信用力が悪化したローンポートフォリオの管理、金融市場における信用スプレッドの変動による保有有価証券の価値下落リスクの管理、投融資における信用リスクの依拠する国のカントリーリスク分析・管理、リスクとリターンのバランスを含めたポートフォリオ全体の管理および信用リスクのリスクアペタイト・フレームワークの運営などを行っています。

-

個人信用リスク管理

「おまとめローン」「充実人生」「スター不動産担保ローン」など個人のお客さま向けのローンのリスクとリターンのバランスをコントロールしています。ローンに関するデータを収集し、ポートフォリオのモニタリングや分析、引当や与信判断のためのスコアリングモデルの構築、ストレステストや収益性評価、関連規則改定に向けた提言などを行っています。

統合リスク管理・信用リスク計量

統合リスク管理とは、東京スター銀行のビジネスに関するリスク(信用リスク、市場性リスク等)により発生する損失が、自己資本の範囲内に収まるようコントロールする為の管理手法です。信用リスクは、企業の倒産確率や倒産時の貸出金の回収見込み等を使用し、VaR(バリュー・アット・リスク)という統計的手法を用いて今後1年間に発生しうる最大損失額として数値化し管理しています。また、マクロ経済の変化や、企業の倒産確率の上昇、不動産価値の下落を考慮したストレステストを実施し、ポートフォリオへの影響を確認しながら管理を行っています。この管理を行うことで、銀行全体で適切なリスクテイクが図られ、健全な銀行経営が行われることに寄与しています。

与信集中リスク管理

与信集中リスクとは、文字通り東京スター銀行の与信先が特定の債務者グループ、あるいは特定の業種・業界もしくは例えばLBOファイナンスや投資用マンションローンなどの特定の商品・貸出形態(以下、これらを総称して「セクター」といいます。)に偏ってしまうことで許容できる範囲を超えた大きな損失を被ってしまうリスクのことです。そのようなリスクの発生を未然に防ぐために、東京スター銀行では債務者格付別に定めた階段状の与信上限額(例えば行内格付4-5格に対して〇〇億円、行内格付6-7格に対して△△億円など)およびセクター別の与信制限額(例えば国内不動産セクターに対して□□□億円など)を定め、それを超過しないように与信運営・リスク管理を行うことで、適切なリスクテイクと健全な銀行経営に寄与しています。

オペレーショナルリスク管理

データ入力ミスによる取引相違、ATMの障害、災害等による建物の損傷、ハッキング等による情報の改ざんのように、「業務のプロセス・役職員の行動・システム・外部等の要因等で損失を被ってしまうリスク」のことをオペレーショナルリスクと言います。信用リスク(前述)、市場リスク・流動性リスク(後述)以外のほとんどのリスクが含まれるため、管理対象は広範囲に渡ります。発生した事象やデータのモニタリングを通じてリスクの状況を把握し、同様の事案が再発しないような対策を講じる、といった活動を通じて、より良いサービスを提供しお客さまの満足度向上につなげられるよう取り組んでいます。

危機対応

企業が、特に私たち金融機関が備えるべき事態は多岐にわたっていて、地震の他に、経済活動に大きな影響をおよぼすような感染症、国内外からのサイバー攻撃、金融危機、風評被害等が挙げられます。また、ステークホルダー(顧客・社会・経営者・従業員等)の数も幅も広く、それぞれに対して適切に対応しなければなりません。加えて、個人ならば緊急事態が発生してもいたずらに動き回らずじっと耐えているだけでも意味がありますが、私たちは企業活動を止めることができない、あるいは一時的に止まってしまっても可能な限り早く復旧する必要があるということが大きな違いです。こういった事態を生じさせないため、すなわち金融機関として社会が可能な限り円滑に動き続けられるようにするため、先に挙げたようなさまざまな緊急事態に対して、あらかじめ被害を想定し、危機時であっても優先して行う業務やその詳細な対応計画を定め、平時から訓練を行うことで、いざというときに社会の一員としての役割を果たせるよう努めています。

市場リスク

市場リスクとは、銀行が保有するさまざまな金融商品が市場変動によって価値が喪失または減少するリスクです。当行では、ソブリン債、社債、デリバティブ等を保有しており、なかにはエキゾチックオプションを含む複雑な商品もあります。市場リスク管理では、それらの時価評価、最大損失額(VaR)※1などモデルを使用した定量的な計測・分析を行います。またALM※2に関する経済資本やキャッシュフロー分析を行い、銀行のバランスシート計画の策定や検証に携わっています。

流動性リスク

流動性リスクとは、バランスシートの資産・調達から発生するキャッシュフローのギャップにより調達不足が顕在化するリスクです。資産・調達の資金ギャップを把握し、市場での調達能力や保有資産の売却可能性を分析することで、資金繰りに問題がないか管理します。

当行では、LCR※3をベースとした指標を管理していますが、短期金融市場や為替市場の規模や保有資産の市場流動性(売却可能性)の分析も重要です。また、NSFR※4などをベースとした長期安定性についてもモニタリングを行っています。データを活用した分析としては、大口預金の集中度や預金の粘着性の分析も行っています。

※1 VaR(バリュー・アット・リスク):一定期間に一定の確率内で発生する資産の最大損失額のことで、統計的手法を用いて算出します。

※2 ALM:資産(Asset)と負債(Liability)を統合的に管理(Management)することです。

※3 LCR:流動性ガバレッジ比率(Liquidity Coverage Ratio)

※4 NSFR:安定調達比率(Net Stable Funding Ratio)

※2 ALM:資産(Asset)と負債(Liability)を統合的に管理(Management)することです。

※3 LCR:流動性ガバレッジ比率(Liquidity Coverage Ratio)

※4 NSFR:安定調達比率(Net Stable Funding Ratio)

Fields of Work仕事の具体事例

-

信用リスク管理の事例スコアリングモデルの活用

信用リスク管理の一環として、スコアリングモデルによって想定貸倒率を算出し、ローンの申込に対する諾否判定、契約中の顧客に対する信用格付の付与、将来の損失に対する貸倒引当金の計上などに適用しています。スコアリングモデルの構築・精度検証を自部署で行うスペシャリストも在籍し、ポートフォリオの適切な管理に努めています。

-

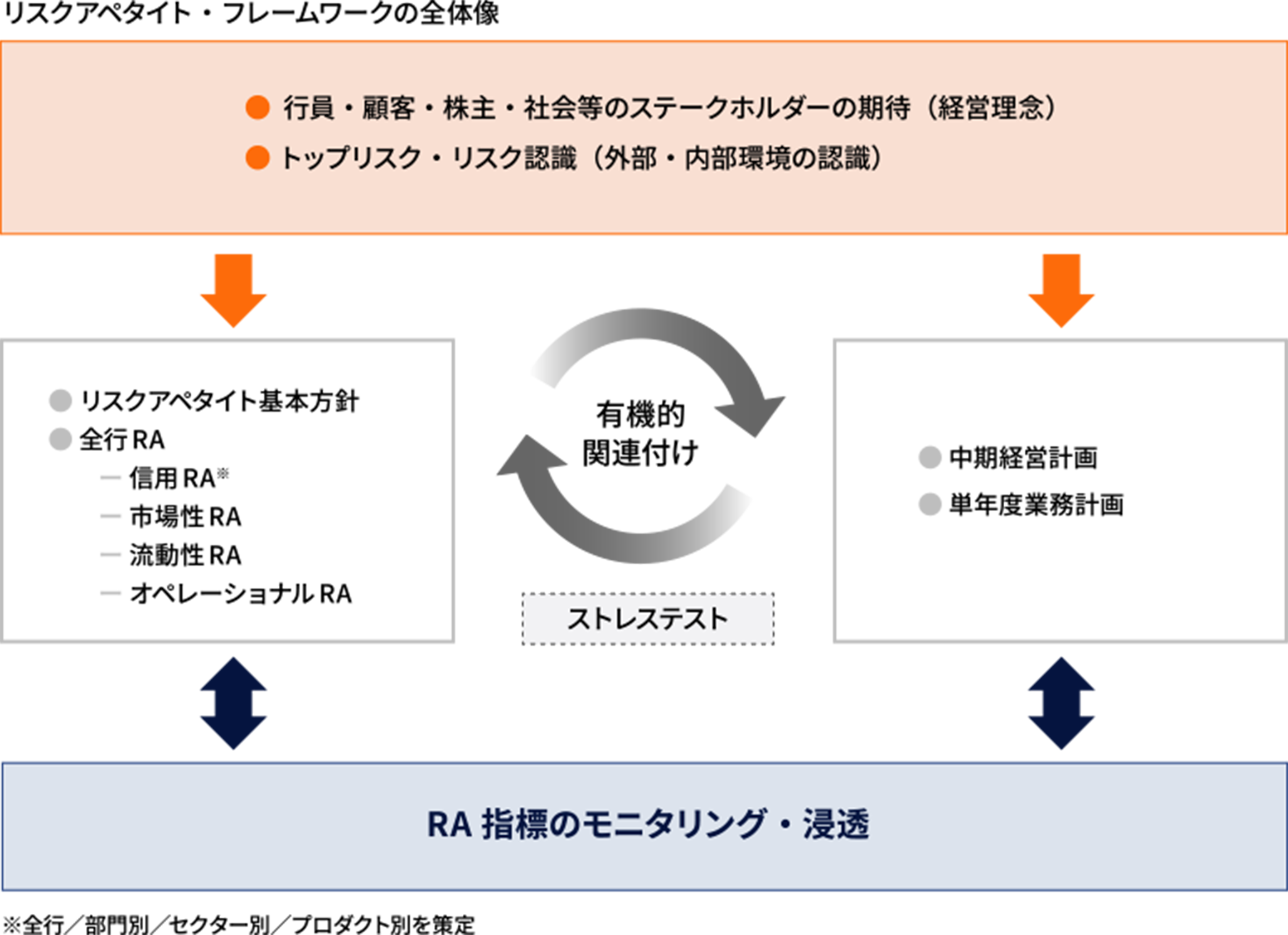

統合リスク管理の事例リスクアペタイト・フレームワーク構築

リスクアペタイト・フレームワークは、東京スター銀行が「進んで引き受けようとするリスク、回避・抑制するリスク」(リスクアペタイト)について、方針や指標となる数値を定めることを通じて、明確化を図る仕組みです。この仕組みを通じて、経営、行員、株主等のさまざまなステークホルダーの間でリスクアペタイトについての共通認識をもつことが可能となっており、リスクマネジメント部門はリスクアペタイト・フレームワークの構築を中心となって行っています。

-

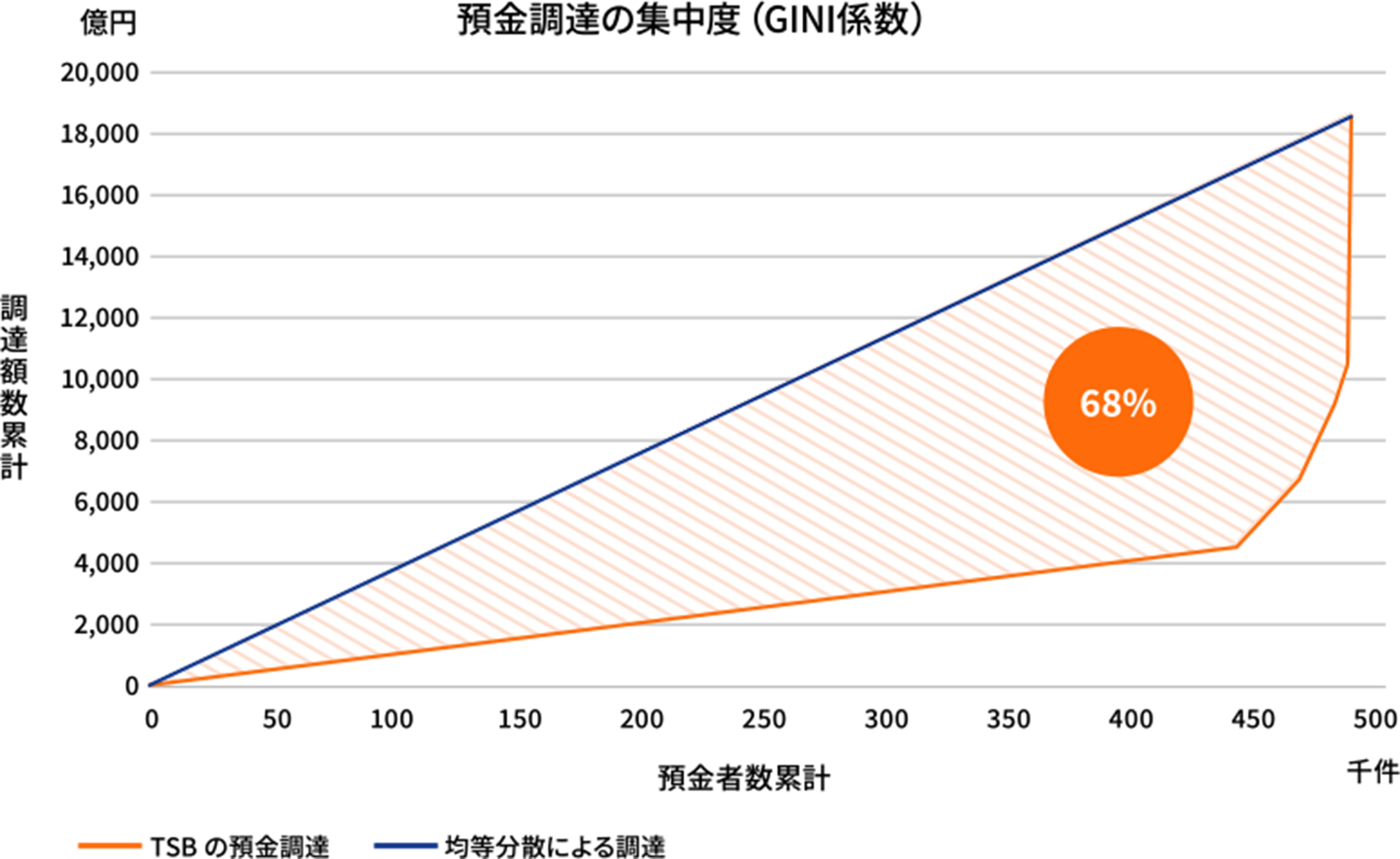

流動性リスク管理の事例預金の分散度の分析・可視化

流動性リスク管理では、大口預金に依存しない預金の分散化を目指すために、様々な管理指標を計測し、モニタリングを行っています。安定的な調達構造を構築するには、預金データの収集と分析が重要です。一例として、預金の分散度合いを分析した「GINI係数」をご紹介します。 GINI係数は、社会学における所得の集中/分散度合いを測る指標として知られますが、流動性リスク管理に応用したものです。

サンプルの集中度(分散不均等度)

サンプルの集中度(分散不均等度)

を表すGINI係数の説明 青の直線はすべての預金が完全に均等に分散された場合を示しますが、実態を示す赤線は一定額までは小口預金により蓄積され、残額が大口預金により総額まで充足されていることを示します。 GINI係数は、0%に近いほど均等に分散していることを示す(すべての預金が完全に均等に分散されていれば、青の直線と赤の線が一致し、赤線と青線の間の面積は0となる)一方、大口の割合が高くなれば赤線と青線の間の面積は大きくなり、GINI係数は大きくなります。なお、ここでは1件1,000万円未満の預金は残高均等と見做しています。